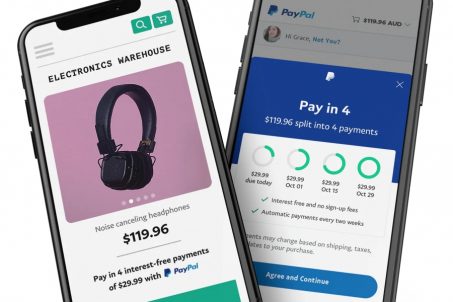

近期美國的線下支付龍頭Square(#SQ)大動作併購了澳洲的先買後付(Buy Now Pay Later)金融新創公司Afterpay,此舉讓美國的投資人大驚失色,擔心傳統信用卡地位不保,包含兩大支付巨頭Visa(#V)、Mastercard(#MA),電子支付龍頭Paypal(#PYPL),及一眾Square的線下支付同業都嚇跌,股價進入短期修正。 長話短說 結論先下 支付行業隨著美國的經濟及旅遊復甦,股價穩定成長,先買後付本質上與分期付款無異,加上先天的優勢只在線上,短期內難以對美國信用卡市場造成威脅,這一波股價的修正造就了各種優質股票的買進機會,包含支付龍頭Visa(#V)與Mastercard(#MA),電子支付龍頭Paypal(#PYPL),這之中又以Mastercard股價相對更穩健,具有不錯的上行空間。 舊瓶新酒就香嗎? 投資人想像力無限 先買後付BNPL是最新的圈錢口號,就連Apple(#AAPL)也與金融新創公司Affirm(#AFRM)及高盛(#GS),要讓Apple Card具備BNPL選項。BNPL聽起來就像是分期付款的換句話說,事實上也是如此,那到底這個金融新創是創了什麼東西呢? 答案就是風險轉嫁。傳統信用卡公司的分期付款或是循環利率,皆是由你的信用卡發卡銀行提供資金,幫你預付給商家,再加計利息慢慢向你收取分期付款,現在的先買後付則是把這個風險轉嫁給商家,由商家自行吸收你還不了錢的風險,這樣的好處是號稱讓消費者從昂貴的信用卡循環利息中解放,因為商家為了吸引客戶,通常會把先買後付選項當作是一種促銷方式,除非你沒有準時還錢,不然通常不會收取利息,一來一往看起來就是比信用卡更便宜透明的支付選項了。 美國線下支付市場難以撼動 先買後付的基因源於線上購物時的比價競爭,由於商品展示時同質性高,若價格沒有優勢則難以在同類品項中勝出,先買後付的變相減價手段則成為吸引買家下單的促銷手法,然而實體店家購物時的場景較少比價問題,消費者實體購物更重視親自試用試穿的體驗,分期付款不會是決定性的考量,尤其先買後付的商品多以小額商品為主,打入線下市場就更加不切實際了。 真正的威脅在電商,缺乏靠山也難成大事 Square此舉真正威脅到的應該是美國電子支付龍頭老大哥Paypal的地位,但Paypal自然也不是省油的燈,早早就已經提供自己的BNPL服務Pay in 4,簡單的零息四期分期付款,並且擁抱傳統與創新,與傳統信用卡及各大電商都已有合作,Square要在老大哥的美國地盤攻城掠地是難上加難,投資人的期待反映在股價,但潮水退了才知道誰是市場老大,看好Paypal的投資人則可以趁這一波修正進場布局。 點擊👉 立即註冊,看更完整的 PYPL 分析!

關於我們

微軟(#MSFT)僅在疫情期間受到短暫影響便重新回到營運軌道,本次業績相比去年是疫情影響最嚴重的時候,因此市場也對其有著相當高的標準,作為美股資優生,微軟這次也是打敗預期交出漂亮的成績單。 微軟的雲端業務Azure要搶下Amazon(#AMZN)雲端市場一哥的寶座,篡位三部曲,第一步 : 轉換收費模式,由人頭計費改成運算量計費,因此就算客戶增加速度放緩,隨著越來越多工作搬到雲端也可以讓業績成長;第二步 : 創造更多需求,客戶沒有在雲端辦公沒關係,微軟讓辦公(Office系列)、遊戲(xbox系列)、ERP(Dynamics系列)、還有伺服器通通都上雲,本次甚至推出雲端桌面,要讓你把整台電腦都搬到雲端,交給微軟來運算;第三步 : 各大夥伴合作結合,包含之前與AT&T(#T)合作,拿下5G運算市場,還有爭取國防部的雲端法案訂單等。 由於部分晶片元件短缺,微軟在授權業務(購買電腦裡面預裝的Windows是微軟先賣給廠商再加價賣給你)、微軟自己的Surface筆電系列受到影響,但微軟其他的軟體業務及雲端的強勁成長,抵銷這些負面因素。 本次業績表現正常發揮,但需要留意公司在改變會計原則及重新開設實體殿後,費用的提昇會讓下一季的毛利率變得難看,待市場消化完這些負面消息後,會是絕佳的投資機會。 微軟的下年度營業收入表現亮眼,而且其預測營業成長率依然相當穩健 source: https://square1market.com/tw/stocks/MSFT 立即到 註冊,看更完整的 MSFT 分析!

Google 母公司 Alphabet (#GOOG) (#GOOGL) 繳出遠超市場預期的業績,廣告業務不僅僅是從疫情中復原,也因為消費者轉往線上活動,讓廣告主慢慢將廣告預算從實體活動轉移到 Google 的線上廣告。 隨著實體經濟復元,零售業、旅遊、金融、媒體、遊戲等客戶貢獻最主要的廣告業績,預期各國持續解封加上開學季,廣告市場將持續快速成長。 經統計,美國的廣告主已將20%電視廣告的預算轉移到 YouTube 上,不僅增加25%觸及率還降低了20%成本,且 YouTube 為了與抖音對抗,推出短片功能,收獲相當不錯的成績。 Google 的雲端業務穩居老三地位,旗下的 AI 功能也逐漸擺脫燒錢業務的惡名,開始投入到搜索廣告的優化中,自駕車 Waymo 亦開始投入商業化。 本次業績能夠感受到 Google 重新開始聚焦核心業務,對比過去多元投資,進軍多個市場又黯然退出,Google 現在開始聚焦投資在 YouTube 的內容創作者,以及核心廣告的技術優化,強化自身的競爭力,並且透過多元夥伴的合作,幫忙縮短廣告主跟消費者的最後一哩路,不管是透過搜索功能直接購物,或是建立完整的購物系統,都能幫廣告主實際看到廣告成效。 儘管公司股價已創新高,但27.4倍 PE 的評價還不算太貴(去年評價在30倍以上),投資人可等待短線科技股修正時進場。 Google 的預測本益比和歷史走向 – source: https://square1market.com/tw/stocks/GOOGL 立即到 註冊,看更完整的 GOOGL 分析!

可口可樂(#KO)與百事可樂(#PEP)業務模式相同,主要分為在家喝/在外喝兩大類,在家喝為銷售給便利商店或超市,消費者自己買來飲用,在外喝則是與餐廳合作銷售,你在餐廳吃飯的飲料機就是在外喝的業務模式。 疫情期間消費者閉門不出讓在外喝業務元氣大傷,且不像百事可樂有食品業務分散風險,可口可樂僅有各類飲料業務,疫情期間嚴重衰退。 本次業績可口可樂飲料業務重回成長軌道,銷量增加18%、價格也成長了11%,主要是因為餐廳陸續自疫情影響復原,帶動銷量還有價格的提升。 北美除了餐廳部分的銷售強勁成長,在家喝業務也因口味持續推陳出新保持,部分國家(如中國)甚至已經回到疫情前的銷售水準。 儘管 Delta 變種病毒仍讓部分國家復甦受阻,但可口可樂業績已重回正常水平,後續各國能否像北美一樣強勁反彈,就要看解封進度而定了,公司是少數股價尚未回到疫情前水準的公司(疫情前高點$60),還在惋惜沒有趁著疫情期間撿到便宜的投資人,穩定復甦的可口可樂或許是不錯的選擇。 立即到 註冊,看更完整的 KO 分析!

未來是光明的,它是由區塊鏈驅動的。 區塊鏈技術已經透過其顛覆性應用顛覆了金融業,但金融只是冰山一角。區塊鏈的真正範圍在於它能夠改變你每天做事的方式,比如投票、旅行或去看醫生。 本文經 Visual Capitalist 授權刊登,原文刊載於此

Chipotle (#CMG) 為美國知名墨西哥連鎖餐廳,主打墨西哥菜的速食,在美國與 Taco Bell (#YUM) 並列兩大墨西哥連鎖速食巨頭。 由於公司在疫情前便大量投資數位化,包含與外送平台合作、線上點餐外帶,很快就從疫情的影響走出,就算封城期間,人們還是得解決食的需求,並且公司因應疫情快速投資,大量開設有得來速車道(他們稱為Chipotlane)的新餐廳,來應對消費者飲食習慣的轉換,如今則收穫巨大的成功。 數位化銷售目前為公司一半的業績來源,隨著疫情趨緩,人們逐漸從線上訂餐平台回到餐廳內用,但仍維持疫情期間約80%業績水準,而回到餐廳的消費者已恢復至疫情前70%的水準。 目前市場的顧慮是美國就業市場還未完全復甦,缺工的影響導致勞工工資漲價;短期的通貨膨脹問題難解,食物成本節節高升;外送平台的抽成,這些看起來都有可能傷害公司的獲利。面對市場擔憂,公司表示消費者都能接受產品漲價,目前預計會漲價10%來因應成本提升。 Chipotle (#CMG) 在餐廳領域算是高成長公司代表的佼佼者,公司遠高於同業的估值(餐飲業多在20-40倍PE),反映在每年持續繳出的漂亮成長,公司目前已在英國及加拿大開設分店,投資人的預期也反映在海外市場的期待中,建議將公司放入長期投資關注名單,享受公司成長帶來的長期獲利。 點擊👉 立即註冊,看更完整的 CMG 分析!

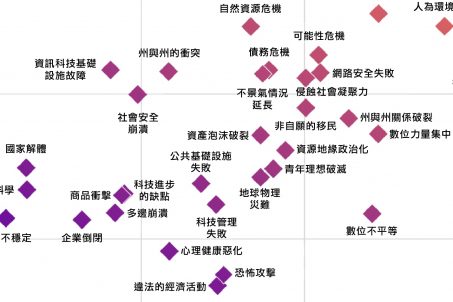

風險無處不在。在 2020 年的事件之後,我們面臨的風險水平和種類比以往任何時候都更加明顯。 每年,世界經濟論壇都會在其《全球風險報告》中分析全球最大的風險。風險是根據不同專業知識、組織和區域分佈的 800 多個受訪領導者回覆認定。 2021 年哪些風險是首要考慮的風險? 本文經 Visual Capitalist 授權刊登,原文刊載於此

Comcast (#CMCSA ) 是美國有線電視巨頭,面對不斷興起的串流服務(如 Netflix、Disney+、HBO Go 等),Comcast 除了推出自己的串流平台 Peacock(因 Comcast Logo 為孔雀開屏)因應,還試圖增加自己的平台吸引力來阻止觀眾流失。 有線電視業者在串流時代多會推出自己的隨選撥放平台,如中華電信的 MOD,平台的競爭者為 Roku (#ROKU)、小米、Apple TV 這類的電視盒子,因此有越多的內容對於平台吸引力越強,也越能留住自己的觀眾。 Hulu 為迪士尼 (#DIS) 旗下的串流服務之一,迪士尼的策略是用 Hulu 打美國本土、用 Disney+ 打國際、用 ESPN 打體育,且迪士尼本身並不銷售平台,因此這次與 Comcast 是一個雙贏合作。 隨著東京奧運開始,擁有獨家轉播權的 Comcast 除了有滿滿的廣告進帳外,預期也能因此給他旗下的 Peacock 帶來許多新用戶,看好公司將在奧運結束後繳出漂亮業績,股價近期進入高點整理,投資人可以開始陸續佈局。 點擊👉 立即註冊,看更完整的 CMCSA 分析!

疫情期間公眾場所關閉,教堂自然也不能對外開放(想想當年韓國教堂裡超級傳播感染鏈的可怕),然而民眾對信仰的需求仍然存在,尤其疫情期間有人親友感染或是失業在家,此時更需要心靈的支柱,因此各式各樣的線上教會應運而生,網路禮拜開始盛行,Facebook瞄準了這些宗教團體,開始推行新功能 – 祈禱。 祈禱工具不同於按讚,有點類似我們以前常看到的集氣文與直播主贊助的合體,提出祈禱需求的人可能是希望大家能為親人禱告病情康復,此時看到貼文的人便能一鍵獻上祈禱,禱告的人會秀出姓名,且隔一天可以繼續重複為其禱告,讓貼文的人感受到大家的關心。 儘管作為社會支持的功能,Facebook最終目標仍是透過人們的互動找尋廣告投放的商機,你所協助祈禱的事物將會作為你的個性化廣告,可以想見不久的將來,除了按讚分享內容外,廣告主也可透過你的祈禱看出你需要的商品,為Facebook繼續帶來滿滿的廣告收益。 Facebook近年來將重心轉為用戶的留存率,並且希望用戶能加強互動多花時間在其平台上,宗教團體天生的黏性將會是最好的目標,預期Facebook的新功能可幫助公司留住核心用戶,公司下週將公告業績,有興趣投資Facebook的投資人可關注業績內容,並在股價短期有修正時慢慢進場。 點擊👉 立即註冊,看更完整的 FB 分析!

Netflix(#NFLX)公告了第二季的業績,由於歐美市場經濟解封,用戶紛紛重回工作崗位上班,Netflix繳出了五年來最差的財報,新增訂閱戶數僅154萬戶,且2/3是由疫情仍然嚴重的亞太市場貢獻。 儘管串流市場近年來加入許多強大的競爭者,但Netflix靠著在地化的製作內容,大量投資韓文、日文、西文的自製內容,站穩國際串流一哥的地位,本次業績雖然在歐美市場表現欠佳,但因為在地化拍片,從亞太市場撐起一片天。 前陣子高調宣布進軍遊戲業,公司表示未來遊戲製作有兩個大方向,一個是運用自己自製的知名IP如《怪奇物語》,來推出衍生遊戲,另一個方向是推出互動式影片類型的劇情類遊戲,如之前推出的《黑鏡: 潘達斯奈基》就能透過不同選項導到多個結局。 Netflix進軍遊戲是利用現有的技術,創造更多價值來留住用戶,因此暫時不打算調高費用,對公司的財務似乎也不會有太大的負擔,公司重點仍然擺在內容,將會繼續投資拍片及製作各種在地化影片。 疫情期間延緩的拍片進度還有購買新片的速度將在下半年恢復,因此公司給出相當樂觀的下一季預期,但伴隨疫苗施打各國陸續解封,還有即將來臨的東京奧運等體育賽事,都將會嚴重的影響下一季的業績表現。 Netflix股價短期內應會有不小的震盪,但長期串流市場老大的地位難以被撼動,若打算投資Netflix將自己的訂閱費賺回來的投資人,$490以下會是不錯的撿便宜機會。 點擊👉 立即註冊,看更完整的 NFLX 分析!