百事可樂 (#PEP) 公告第三季業績,營收跟獲利都優於預期,顯然夏天的產品漲價完美的抵銷了原物料的上漲,然而瘋狂的漲價似乎還未結束,到底這一波供應鏈瓶頸及成本的上漲還會給公司帶來什麼樣的挑戰呢?

長話短說 結論先下

公司在這個季度已經漲價來反映不斷上漲的原物料成本,並完成良好的成本控管,因此本季度的財報表現優異,並上修了全年的營收財測預期,令市場憂心的是獲利並沒有一起上修,代表產品漲價也僅能抵銷掉成本的上升,而預計若原物料成本持續上揚,最快明年第一季會再度漲價,考量到產品本身銷量仍然健康,且公司獲利能力並沒有因為通貨膨脹受到傷害,完美將成本壓力轉移給消費者,投資人可以考慮陸續進場布局。

經濟復甦進度不受影響,飲料業務隨餐廳、影廳復原

公司的飲料銷售分為在家喝(In-Home)零售飲料,以及與餐廳、戲院配合銷售的在外喝(Away-From-Home),由於疫情期間餐廳及戲院關閉,銷售受到重創,隨著消費者重回正常生活,目前在外喝業務已復原到疫情前2019年的90%。

漲價護毛利,公司獲利能力依然穩健

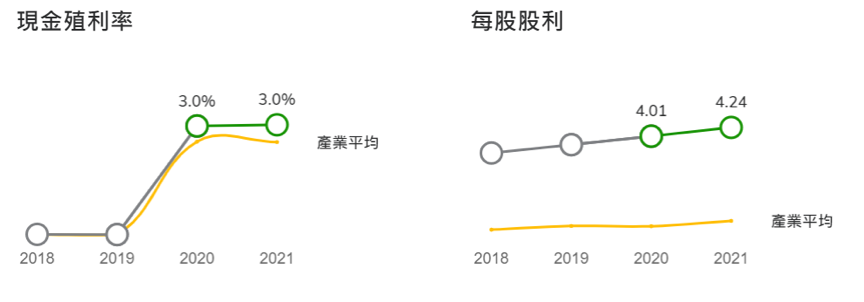

觀察公司近幾季的毛利率,可以看到雖然 2021 年物價狂飆,百事可樂的毛利率卻沒有受到太大影響,並且保持強勁的成長速度,公司擁有遠高於同業的股東權益報酬率,且大方回饋給股東,保持穩定3%的股利發放,可說是資產組合中的護城河。

< 優異的股東權益報酬率 >

< 年年成長的穩定股利 >

⬇️詳細基本面透視請見美股超市⬇️

https://www.square1market.com/tw/stocks/PEP

點擊👉

立即註冊

立即註冊

看更完整獨家的 百事可樂 分析!

There are 0 comments