AI 市場競爭日趨激烈,各大科技公司積極推進專屬 AI 晶片的研發,進一步助長了客製化晶片(ASIC)的需求,根據摩根大通分析師 Harlan Sur 先前發表的研究報告指出,未來高階 ASIC 市場規模將以每年 20%速度成長,以博通(AVGO)和邁威爾科技(MRVL)受惠程度最大,我想博通大家應該都非常熟悉,但邁威爾科技是一家什麼樣的公司呢?

邁威爾科技(MRVL)是做什麼的?

邁威爾(Marvell,美滿電子科技,股票代碼 MRVL)成立於 1995 年,是一家總部位於美國加州聖塔克拉拉的 IC 設計公司。他們的技術應用於各種領域,包括數據中心、企業網絡、通信、汽車和消費者電子等。

在2021年,邁威爾積極進行併購,收購了提供高速資料傳輸晶片的 Inphi 以及雲端、邊緣運算交換器晶片設計公司 Innovium,這些舉措表明公司的戰略焦點轉向了資料中心和雲端領域,以擴大市場份額並保持技術領先地位。

邁威爾的策略目標是在不同領域中持續創新,以滿足快速變化的科技需求,他們力求在網通、存儲和車用等多個行業中保持競爭力,並為客戶提供先進的半導體解決方案。

營收組成以資料中心貢獻最大

我們從上季的營收表現來看,邁威爾科技(MRVL)營收組成主要以下五大板塊:

- 資料中心部門佔比最高,達到 34.3%。該板塊主要涵蓋雲端和本地(On-premise)的 AI 系統、網路卡、NAS、存儲系統以及資料中心互連服務(DCI)等相關晶片設計。

- 電信基礎建設佔比約 20.5%,主要產品包括路由器、RAN 系統(基地台)、數據機等。

- 企業網路板塊佔比約 24.4%,主要提供服務於學校和中小型企業的路由器、交換器、以及其他網路相關服務。

- 消費端的重要性略有下降,佔比為 12.5%。該板塊產品涉及網通晶片以及家用存儲硬碟相關晶片和零組件。

- 車用板塊佔比最小,僅為 5.8%。邁威爾在此領域提供高速連網能力的網通晶片,以支援車輛先進駕駛輔助系統(ADAS)的運作。

邁威爾科技(MRVL)台美概念股

邁威爾(MRVL)屬於 IC 設計公司,IC 產業的分工詳細且製程複雜,其中又分為上(IC設計)、中(IC 製造)、下游(IC 封測)三大區塊,各區塊負責的領域及相關的概念股公司如下:

- 上游:負責 IC 晶圓設計與晶片產品販售,世界大廠有高通(QCOM)、博通(AVGO)、AMD(AMD)、輝達(NVDA);台灣則有聯發科(2454)、瑞昱(2379)、聯詠(3034)、聯陽(3014)等公司。

- 中游:負責接收上游設計圖,依照設計圖製造晶圓,晶圓類型又區分為以下三種:

下游:負責接收中游製造的晶圓,進行晶片封裝與測試,最後送回上游客戶手中,美國代表的公司有艾克爾(AMKR);台灣則有日月光投控(ASX)、力成(6239)、頎邦(6147)、南茂(8150)、京元電子(2449)。

邁威爾科技(MRVL)最新財報表現

根據 MRVL 公布的 FY24Q2(5-7月)財報,營收年減 11.6% 至 13.4 億美元,高於市場預期的 13.3 億美元;EPS 年減 41.1% 至 0.33 美元,高於市場預期的 0.32 美元;毛利率年減 4.7% 至 60.3%。

其中,資料中心部門營收年減 28.5% 至 4.6 億美元,儘管 AI 訓練推動需求增加,但資料中心儲存客戶庫存仍處於過高水平,可能抑制 MRVL 資料中心未來的營收成長幅度。

電信基礎建設部門營收年減 3.4% 至 2.8 億美元,有線網路需求持續低迷,客戶庫存仍在去化中,所需時間較原先預期更長。不過,無線電信產品的需求強勁,部分抵消了有線產品的衰退。

企業網路部門營收年減 3.7% 至 3.3 億美元,上季企業網路受到零售產品的庫存去化影響,營收表現疲軟。

消費端部門營收年增 2% 至 1.7 億美元,部分產品的交期遞延至 Q3,顯示消費端產品受大環境消費性電子產品購買意願降低的壓力,不過相比上一季成長 18% 已有回穩的跡象;車用部門營收年增 31.8% 至 1.1 億美元,車用晶片需求強勁,帶動了營收的成長。

邁威爾科技(MRVL)股價分析

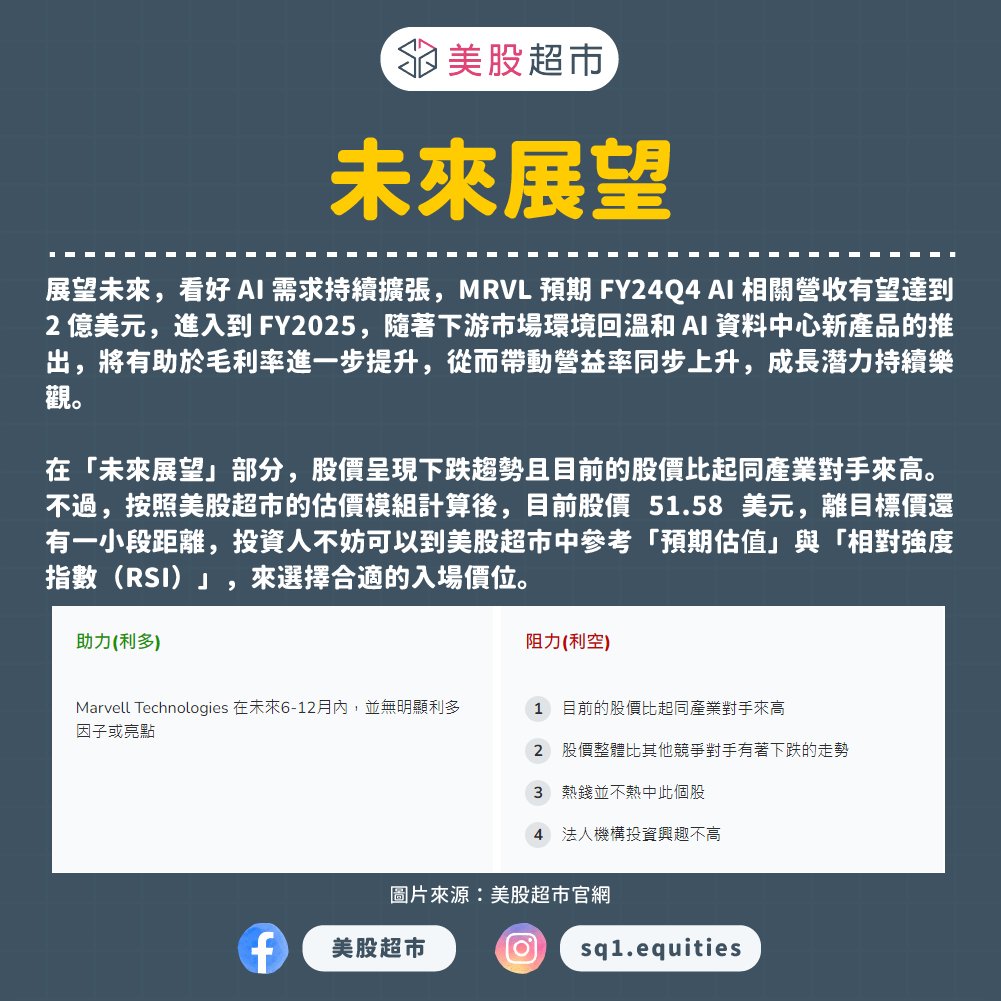

展望未來,看好 AI 需求持續擴張,MRVL 預期 FY24Q4 AI 相關營收有望達到 2 億美元,進入到 FY2025,隨著下游市場環境回溫和 AI 資料中心新產品的推出,將有助於毛利率進一步提升,從而帶動營益率同步上升,成長潛力持續樂觀。

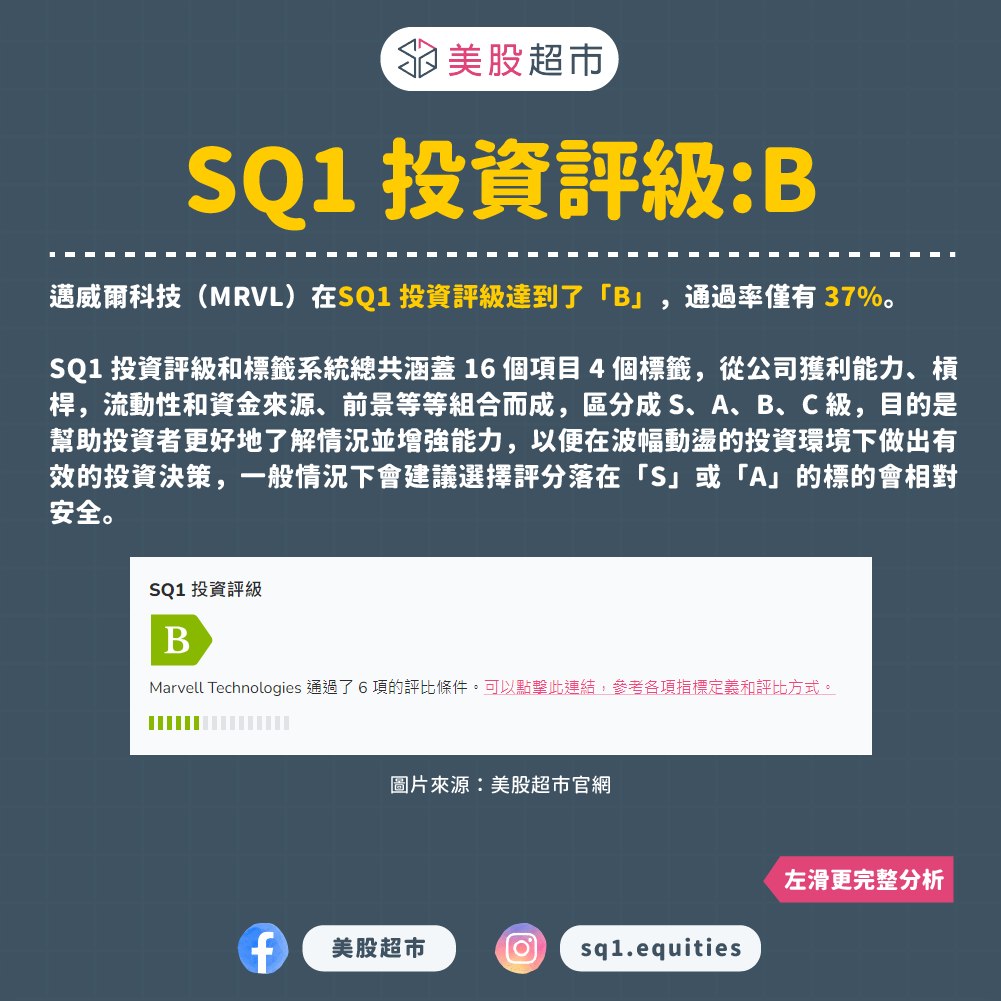

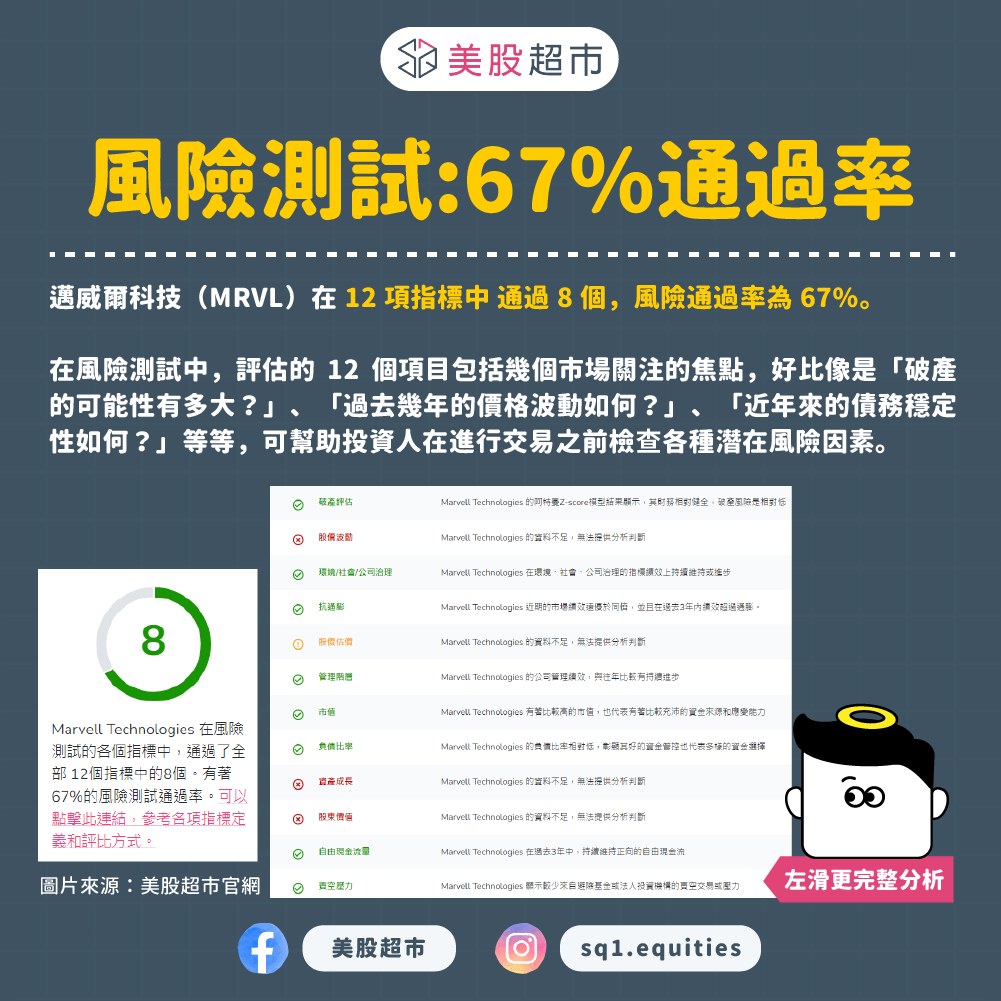

綜合邁威爾科技(MRVL)在 SQ1 美股超市上的投資分析,「SQ1 投資評級」上達到了「B」,通過率僅有 37%;在「風險測試」通過率則有 67%;在「未來展望」部分,股價呈現下跌趨勢且目前的股價比起同產業對手來高。

不過,按照美股超市的估價模組計算後,目前股價 51.58 美元,離目標價還有一小段距離,投資人不妨可以到美股超市中參考「預期估值」與「相對強度指數(RSI)」,來選擇合適的入場價位。

🔎更多邁威爾科技(MRVL)的目標價可到 美股超市 解鎖查看🔓

There are 0 comments