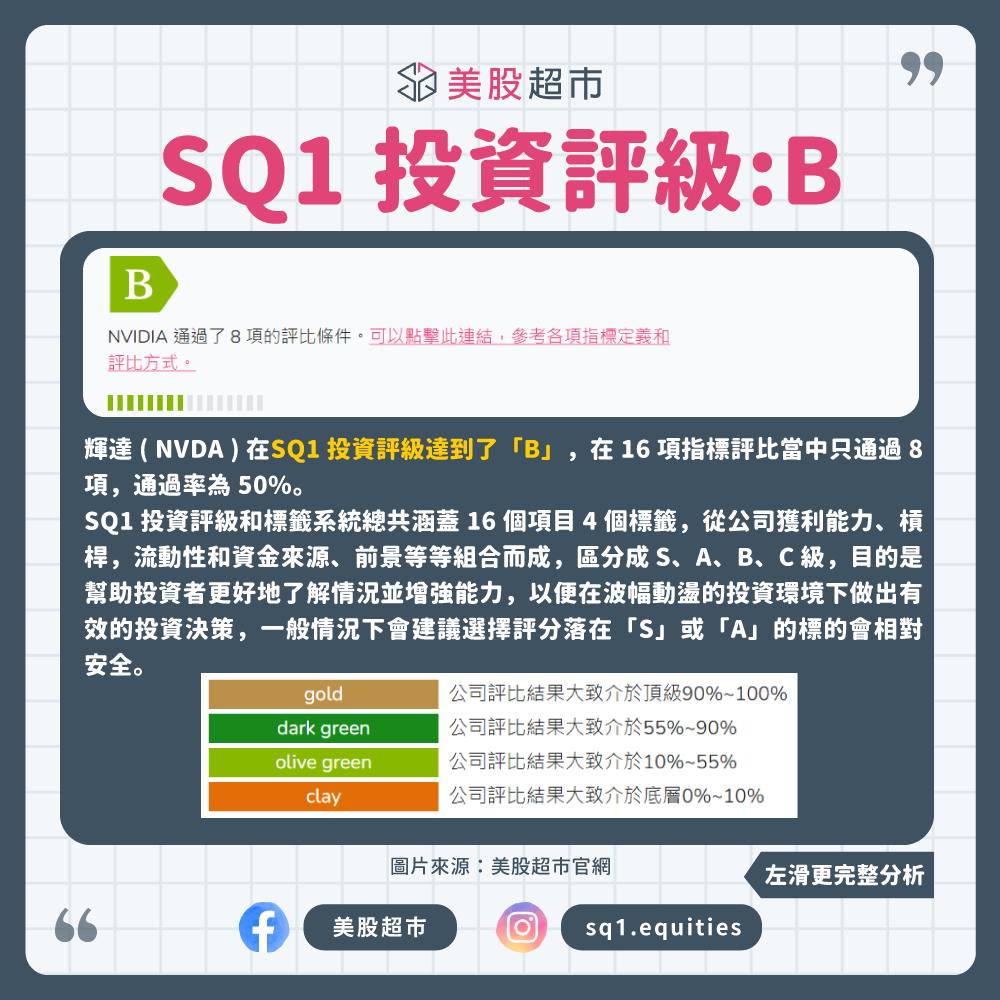

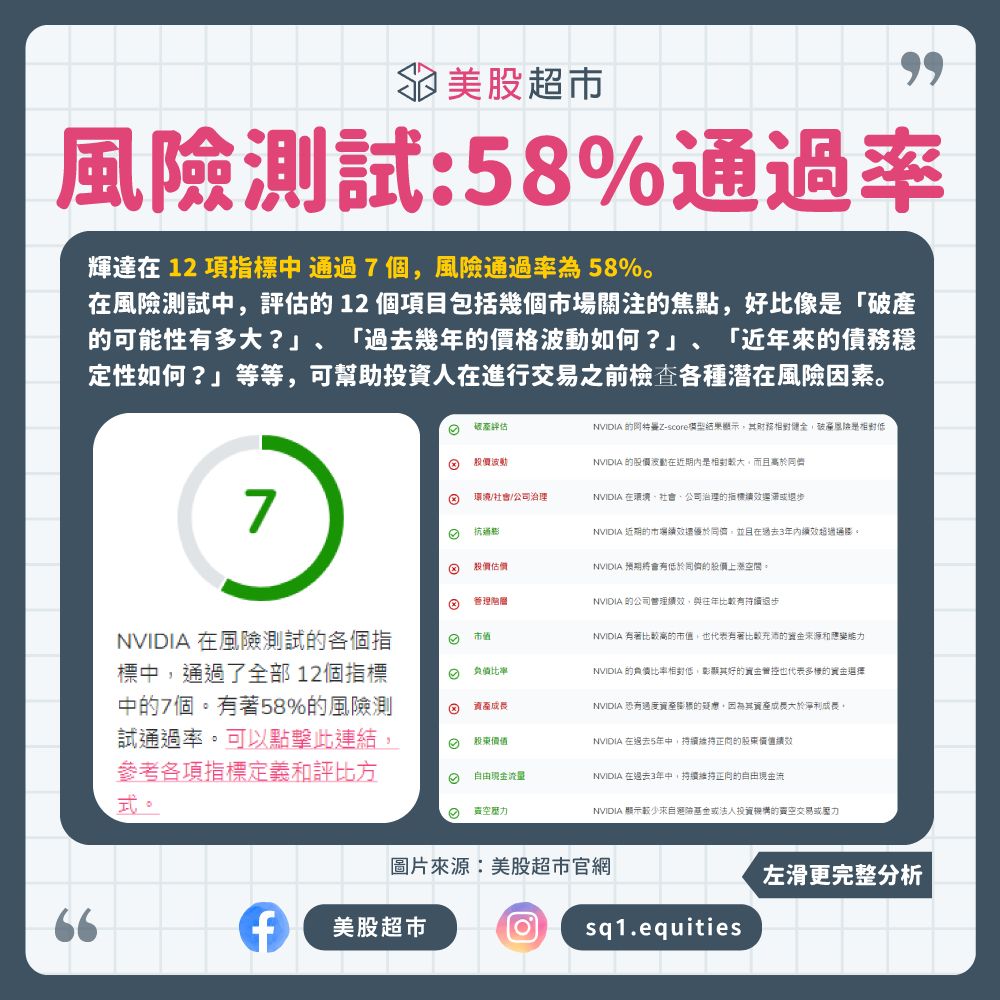

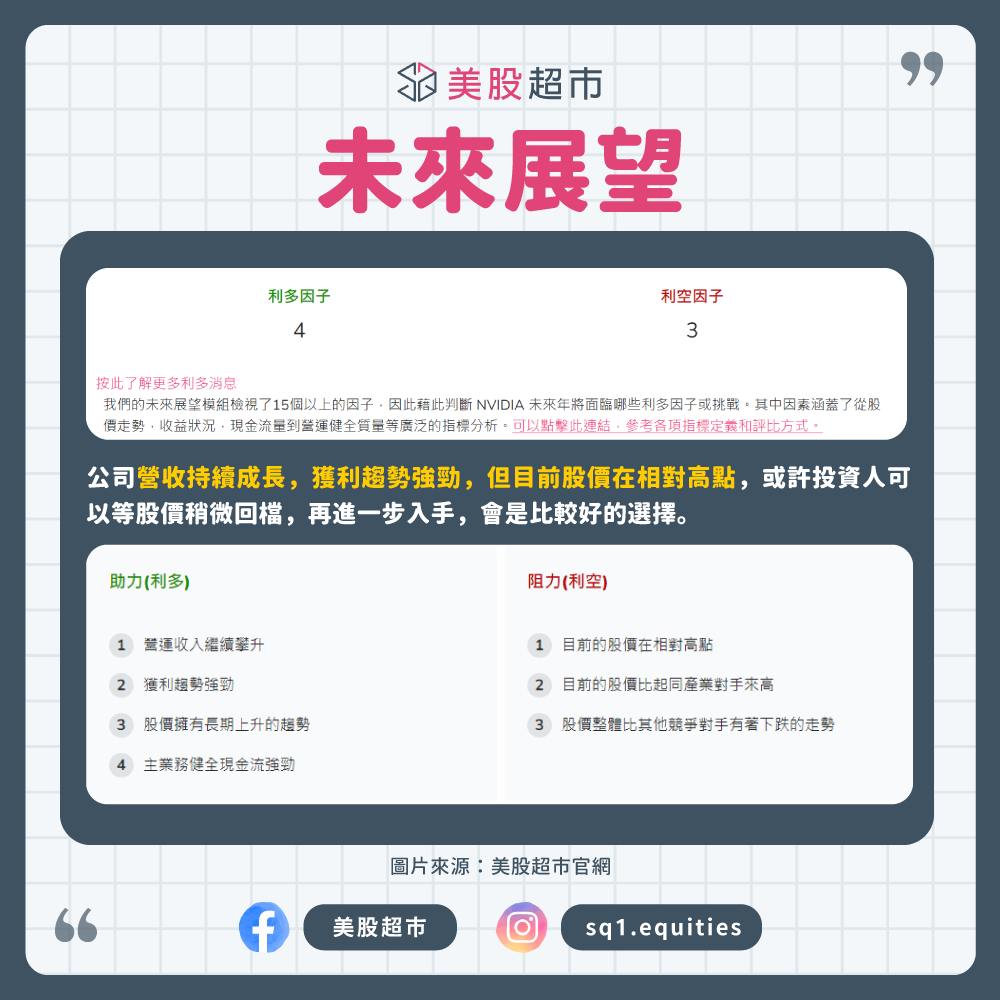

快速結論:輝達營收衝新高,歸功於資料中心業務的強勁增長

輝達 ( NVDA ) 在 2024 財年第二季(FY24Q2)實現了優異的業績表現,營收達到了 135.07 億美元,年增 101%,大幅超越了公司業績預測區間 107.8~112.2 億美元,以及市場預期的 112.2 億美元;EPS 報 2.7 美元,年增 429%,超越市場預期的 2.09 美元。驚艷的業績表現主要歸功於資料中心業務的強勁增長。

數據中心業務成長強勁,加速轉向 AI 轉型升級

在上季,輝達的資料中心業務表現出色,資料中心業務營收暴增至 103.2 億美元,年增 171%、季增 141%,大幅超越市場平均預期的 80.3 億美元,成爲公司營收成長的主要推動力。受惠於迅速增長的 AI 需求,各大科技龍頭企業為了角逐 AI 上市場的一席之地,對 AI 投入的預算越來越多,也推動輝達資料中心業務的強勁增長。

另外,資料中心業務正在加速向 AI 轉型升級,CEO 表示,一個新的運算時代已經展開,世界各地的公司正在從通用型 AI 轉向加速運算和生成式 AI。

目前全球資料中心市場規模達到了一萬億美元,預期對 AI 的投資將持續增長並不斷演進,這將繼續推動輝達資料中心業務繼續保持增長趨勢。從地區分布來看,美國市場需求增長最爲強勁,而中國的出口限制對公司在短期內的影響相對有限。

受益於PC回暖遊戲業務重返成長,汽車業務增速放緩

在歷經連四季年減後,輝達的遊戲業務重返成長,營收達到了 24.9 億美元,年增 22%、季增 11%,遠超越了市場平均預期的 23.8 億美元,主要的歸功於 PC 市場的復甦、庫存進一步消化,以及市場對 GPU 的需求增長,未來隨著返校季和假日購機的計劃舉行,預期電腦升級和新機購買的需求將進一步增強,有望成為全年遊戲收入的高峰期。

專業視覺化業務營收為 3.79 億美元,年增 24%、季增 28%。同時,公司的汽車業務營收達到 2.53億美元,年減 15%,主要受到整體汽車市場需求下降影響,尤其是在中國地區。

Nvidia 輝達 ( NVDA ) 財報展望預測

輝達的業績遠超出預期,利潤翻倍,預期加速運算和生成式 AI 的升級需求將持續推動公司的資料中心業務增長,同時,PC 市場的回暖也將助推遊戲業務的持續復甦。在產能方面,隨著台積電的生產加速,供應鏈的緊張情況有望得到緩解,預計對公司業績的影響將有所限制。

從業績指引來看,預估第三季(FY24Q3)的營收中值將達到 160 億美元,年增 170%,再創歷史新高;毛利率中值則預估會從 Q2 的 71.2% 提升到 72.5%,持續創下歷史新高。

另外,輝達持續提升股票回購計畫的規模,董事會授權增加 250 億美元的股票回購額度,累計上季回購總額已達 290 億美元,相當於總市值的 2.5%。

🔎更多輝達 ( NVDA ) 的完整分析內容、投資亮點可到 美股超市 解鎖查看🔓

There are 0 comments