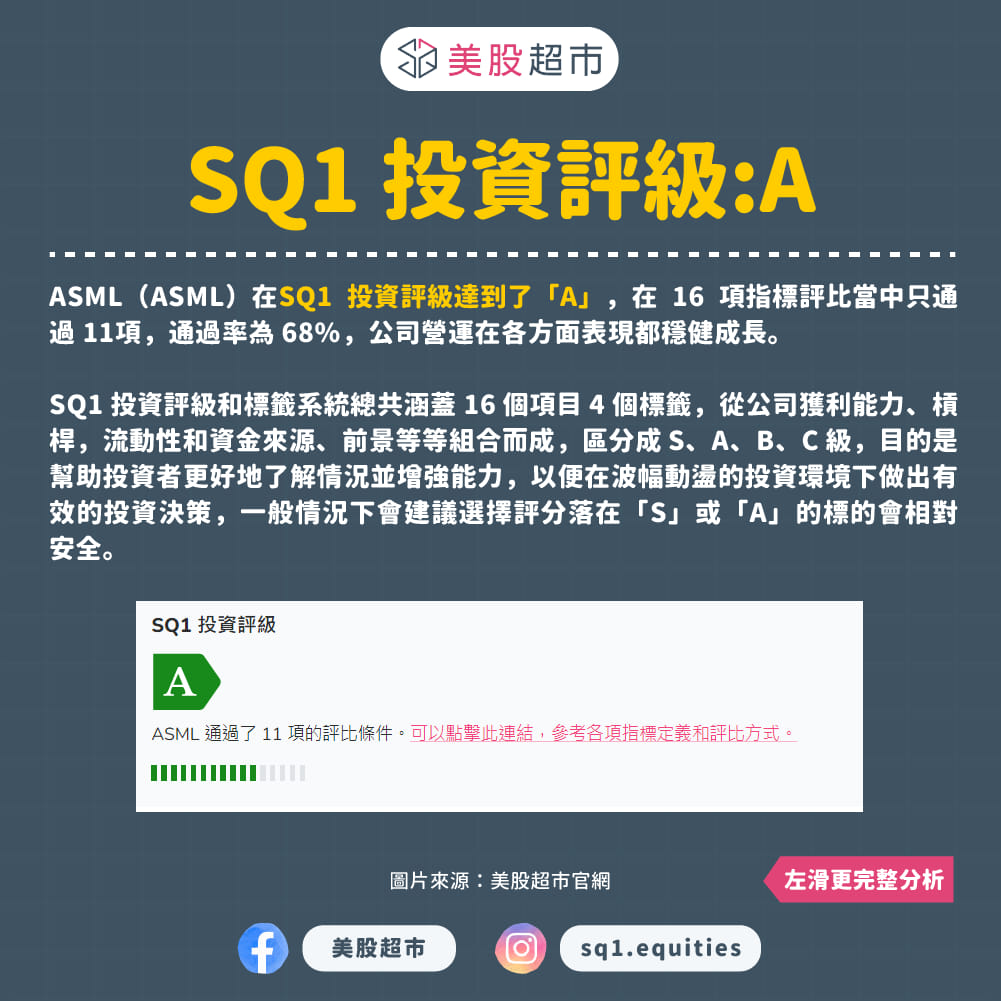

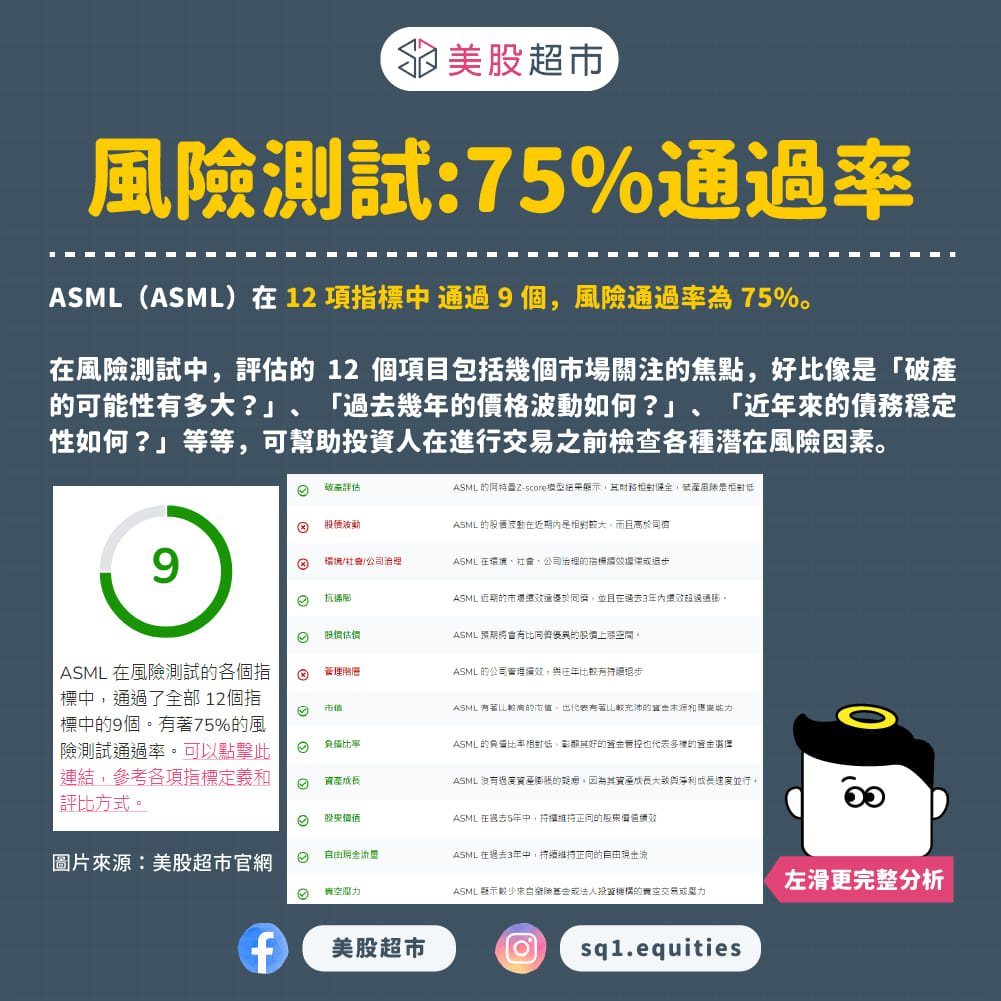

全球半導體微影設備龍頭荷商 艾司摩爾 ( ASML ) 於 10/18 宣布其 Q3 財報,即 FY 3Q23(2023年7月至9月)的業績,艾司摩爾供應台積電(TSM)、三星、英特爾(INTC)等半導體巨擘關鍵生產機台,更是先進製程必備的極紫外光(EUV)設備全球獨家製造商。 艾司摩爾 ( ASML ) 對營運展望看法,是市場瞭解其大咖客戶們營運的關鍵指標。以下是對本季財報的專業分析:

- 總營收:

第三季度總營收為 67 億歐元,較上一季度下滑3%。然而,相對去年同期,營收增長了15%。這表明公司仍然保持了年度增長趨勢,但在季度內稍有波動。

- 毛利率:

第三季度毛利率達到 51.9%,較上一季度提高 0.6 個百分點,較去年同期提高 0.1 個百分點。這意味著公司在成本管理方面表現良好,超出了預期。主要原因是浸潤式 DUV 設備銷售增加以及一次性成本效益。

- 每股盈餘:

每股盈餘為 4.81 歐元,略低於市場預期約 1.4%。雖然營收增長,但低於預期的每股盈餘可能是由於較高的成本或其他因素引起的。

- 在手訂單:

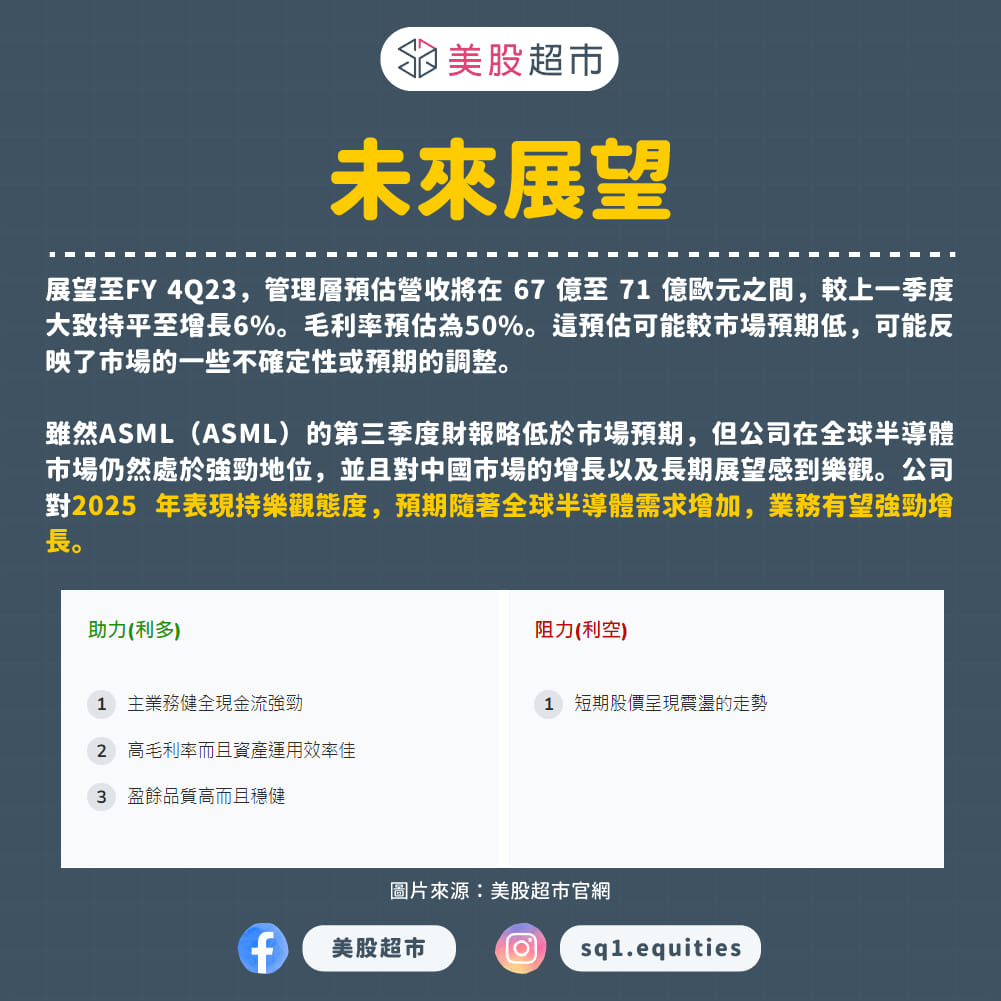

展望至FY 4Q23:

管理層預估營收將在 67 億至 71 億歐元之間,較上一季度大致持平至增長6%。毛利率預估為50%。這預估可能較市場預期低,可能反映了市場的一些不確定性或預期的調整。

中國市場:

中國市場持續增長,對 ArF 機台的需求提升,帶動營收增長。這可能受到中國對新能源和基礎建設領域的投資的推動。公司看好中國市場的持續增長,尤其是在成熟製程方面。

美國半導體新禁令:

新的美國半導體出口管制措施影響有限,因為僅禁止向中國先進製程客戶出貨 NXT:1980Di 設備。對公司 2023 年業績影響有限,並且不會影響公司的中長期業務展望,因為公司長期目標是基於全球需求。

🎯雖然 艾司摩爾 ( ASML ) 的第三季度財報略低於市場預期,但公司在全球半導體市場仍然處於強勁地位,並且對中國市場的增長以及長期展望感到樂觀。公司對 2025 年表現持樂觀態度,預期隨著全球半導體需求增加,業務有望強勁增長。

🔎更多艾司摩爾 ( ASML ) 的完整分析內容、投資亮點可到 美股超市 解鎖查看🔓

There are 0 comments