近年越來越多年輕人熱衷於登山,儼然成為可以挑戰自我的時尚活動之一,讓登山不再是老年人專屬的休閒活動,但登山新手若選錯山的難度和距離,或是錯估自己的體能,很容易造成不可挽回的山難事故。

去年「向山致敬」政策宣布開放山林後,各縣市政府也依需求設立了「登山活動管理自治條例」,目前苗栗縣、台中市、南投縣、花蓮縣、屏東縣政府,皆有要求攀登者申請入山前必須投保「登山綜合保險」,基本上最低身故保額須100萬元,實支實付醫療保險金額10萬元,才可進行登山活動。

只買旅平險不行嗎?

除了縣市政府規定必須要買登山險之外,攀登其他山岳也要買嗎?

當然是要!而且只買旅平險不夠!

以國內旅平險來說,通常僅有保「意外」不保「疾病」,若登山時當發生高山症、失溫、中暑等事故,究竟是外來突發之「意外事故」所造成?還是「疾病」因素?在保險公司認定上,會有不理賠的疑慮,因而產生了「登山險」⛰️

登山險保了什麼?

登山險保障在國內的登山活動所面臨到的可能風險,包含因登山事故(如落石、失足、失溫等)所導致之死亡、失能及醫療費用給付,以及因發生事故所需進行搜尋、醫療轉送及遺體運送所衍生之費用。

保障內容項目:

🔹身故保險金或喪葬費用保險金

🔹失能保險金

🔹實支實付醫療保險金

🔹緊急救援費用(如搜尋費用、救護費用、遺體移送費用等)

登山險的不保事項

登山險亦有所謂不保事項,除常見的故意、犯罪行為、戰爭及核子…等等之外,在「緊急救援費用」項目條款中,還明定了三種情況不接受理賠:

1. 沒有合法申請入山證、進入法律規定禁止進入之警戒區,或於其他經管理機關公告禁止進入之區域所發生之緊急救援費用無法理賠。

當然,颱風天執意要入山登山,是違反了災害防救法,一樣是無法獲得理賠的唷!

2. 在預定下山時間後的24小時內,所產生的救援費用無法理賠。

💡這邊要提醒若是親友登山失蹤「不用」等到24小時才能報案喔!及早報案才不會錯失黃金時間🆘

3. 為了搜尋、救護或移送被保險人所生航空器費用無法理賠。

就是這點!常常看到山區救援出動直昇機搜索或吊掛,這些主要是由各縣市政府單位啟動,若是日後被縣市政府以自治條例要求付費,此救援費用是無法申請理賠的。

登山險網路投保

![]()

![]()

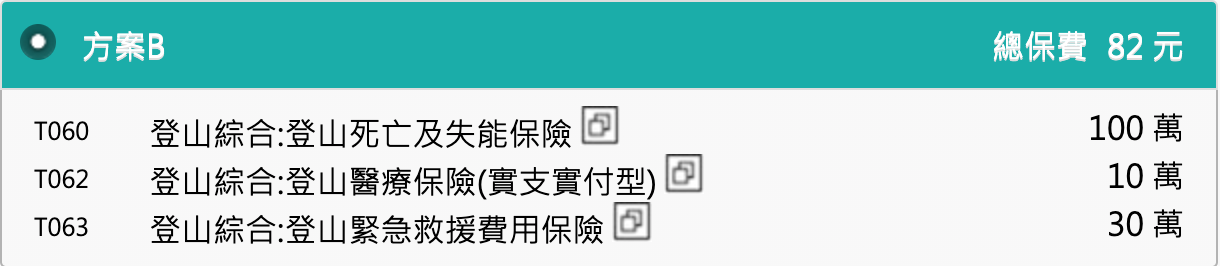

保額100萬,投保1天試算:

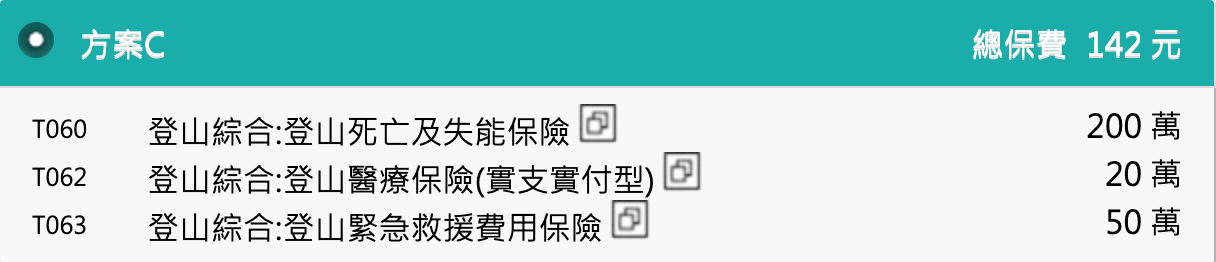

保額200萬,投保1天試算:

⚠️年齡76~81歲未滿之被保險人,死亡及失能保險保額最高僅可投保100萬

![]()

![]()

⚠️兆豐產險登山險網路投保僅提供保額200萬選項。

意外身故失能保額200萬/意外傷害20萬,投保1天試算:

意外身故失能保額200萬/意外傷害20萬/緊急救援50萬,投保1天試算:

除了以上兩間,另外還有 明台產險、旺旺友聯產險、新光產險、國泰產險、新安東京產險 有提供「登山險」的線下投保服務。

享受台灣豐沛多樣的山林資源的同時,別忘了先保再出發✈️

還有要保對項目!

進行登山活動➡️ 選擇「登山綜合保險」

進行水上活動➡️ 選擇「海域活動綜合保險」

進行郵輪活動➡️ 選擇「郵輪旅遊綜合保險」

一般旅遊活動➡️ 選擇「旅遊平安險」+「旅遊不便險」

依照所進行的活動內容,以及可能發生的風險選擇保險方案,才能享有最完善的保障!

There are 0 comments